Sanayi devriminin temel taşı olan kömür, yenilenebilir enerji trendlerine rağmen küresel jeopolitik krizler (örneğin Rusya-Ukrayna savaşı) sonrasında "sessiz bir sigorta" olarak stratejik önemini yeniden kanıtlardı. Elektrik talebinin, elektrikli araçlar, dijitalleşme ve yapay zeka gibi faktörlerle 2035'e kadar genel enerji talebinden altı kat daha hızlı artacağı beklentisi, kesintisiz baz yük sağlayan fosil kaynakların önemini korumasını sağlıyor.

AB ülkeleri, uzun yıllardır uyguladıkları kömürden uzaklaşma politikalarını, ucuz ve erişilebilir Rus doğal gazının kesilmesiyle birlikte askıya almak zorunda kalmış durumda. Uluslararası Enerji Ajansı (IEA) verilerine göre, küresel kömür tüketimi halen artıyor. Kömür talebinin AB içerisindeki artış oranı ise yüzde 6,5'i (478 milyon ton) ulaştkı ve elektrik üretiminde kömürün payı yüzde 20 seviyelerine tırmandı.

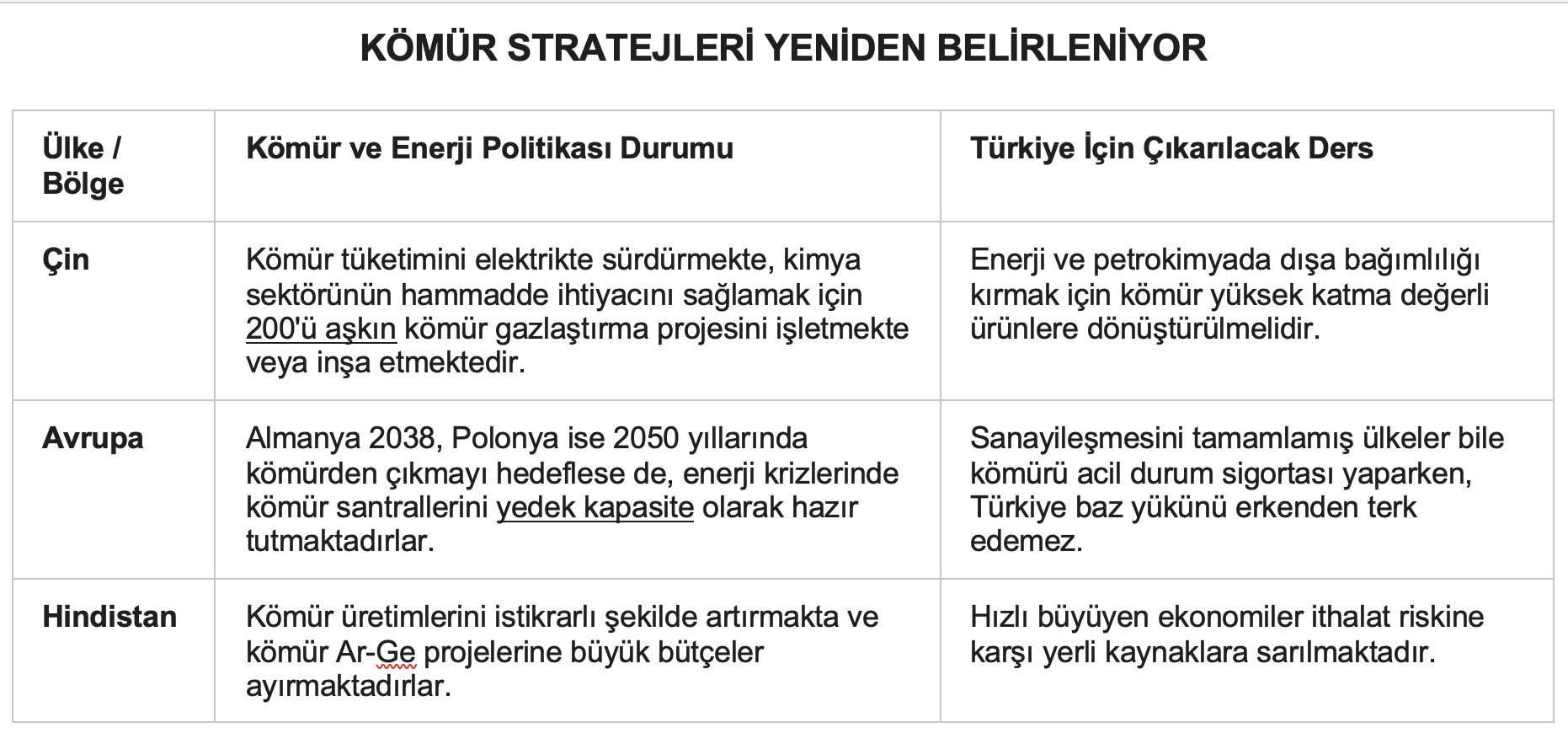

Almanya, 2030'da kömürü bırakma hedefini esneterek 6 GW kapasiteli santralleri acil rezerve dahil etti ve linyit santrallerini yeniden faaliyete geçirdi. Fransa, İtalya, İspanya ve İngiltere gibi ülkeler de kapatılması planlanan santrallerin ömrünü uzattı, İngiltere 30 yıl sonra ilk kez yeni bir kömür madeni projesine onay verdi.

Asya pazarına bakıldığında ise Çin ve Hindistan’ın başı çektiği gelişmekte olan ekonomiler, sanayileşme ve şehirleşme hedefleri doğrultusunda kömür tüketimini istikrarlı bir şekilde arttırıyor. Dünya kömür üretiminin yarısından fazlasını tek başına gerçekleştiren Çin, enerji arz güvenliği endişesiyle yeni kömür santralleri ve kömür gazlaştırma projeleri inşa etmeye de devam ediyor.

Gördüğümüz makroekonomik tablo, enerji güvenliği endişelerinin iklim hedeflerini geri plana ittiğini ve kömürün sistem dengeleyici bir unsur olarak stratejik değerini koruduğunu ortaya koyuyor. Küresel arenadaki ülkeler/bölgeler kömüre yönelik stratejilerini yeniden belirliyor. Aşağıdaki tablo bu durumun en net kanıtı.

TÜRKİYE’DE YERLİ KÖMÜRÜN DURUMU

Peki dünyada bunlar olurken, Türkiye’deki durum ne? Türkiye doğal gazda yaklaşık yüzde 97-98, ham petrolde ise yaklaşık yüzde 90’a oranında dışa bağımlı. Bu durum büyük jeopolitik riskler barındırıyor.

Elektrik üretimimizde yenilenebilir enerjinin artan payı gurur verici olsa da, güneş ve rüzgâr santralleri iklim koşullarına bağlı, kesintili kaynaklar. Güneşin açmadığı, rüzgârın esmediği soğuk kış günlerinde devasa sanayi çarklarını 7/24 kesintisiz döndürecek güç şey "baz yük" santralleridir ve bu sistemin omurgası hala kömürdür. Avrupa'nın sanayileşmesini tamamlamış devleri bile enerji krizlerinde kömürü yedek kapasite olarak hazır tutarken, Türkiye bu baz yükünü erkenden terk etme lüksüne sahip değildir.

Ülkenin sahip olduğu yaklaşık 20,66 milyar tonluk kömür kaynağı en önemli yerli enerji güvencesi konumunda. Ancak, 2024 verilerine göre elektrik üretiminde ithal kömür yüzde 21,96 pay alırken, yerli linyitin payı yüzde 12,60 seviyesine kadar gerilemiş ve pazar payı erimiş durumda. İthal kömürün pazar payının yerli kömürün neredeyse iki katına ulaşması, cari açığı arttıran ve enerji bağımsızlığı hedefleriyle çelişen bir durumu ortaya koyuyor.

MALİYET-FİYAT MAKASI VE HAKSIZ REKABET

Türkiye’de kömür ve linyit üretim maliyetleri, yüksek işçilik maliyetleri, akaryakıt fiyatları ve ithal yedek parça giderleri nedeniyle 2024 ve 2025 yıllarında astronomik seviyelerde arttı. Buna karşın, ucuzlayan ithal kömür fiyatları ve termik santrallerin maliyet baskıları sebebiyle yerli üreticiler artan maliyetlerini satış fiyatlarına yansıtamadı.

Yenilenebilir enerjiye sağlanan büyük teşviklerin yerli kömürden esirgenmesi ise sektörü rekabet edemez duruma getiriyor. Krizin temelinde yatan en yıkıcı faktör, üretim maliyetlerindeki eksponansiyel artışa rağmen, kömür satış fiyatlarının 3-4 yıldır yatay seyretmesi, hatta reel olarak gerilemesidir.

Maden işletmeciliği; yüksek sermaye, yoğun emek ve sürekli enerji girdisi gerektiren ağır bir sanayi koludur. Türkiye İstatistik Kurumu (TÜİK) verilerine göre, yurtiçi kömür ve linyit üretim maliyetleri 2024 yılının Ekim ayında bir önceki yılın aynı dönemine göre yüzde 34.5 oranında, 2025 yılının Şubat ayında ise yaklaşık yüzde 32.8 oranında artış gösterdi.

FİYATLARIN BASKILANMASI

Son üç yılda kömür üretim maliyetleri 3-4 katına çıkmasına rağmen, yerli kömür firmaları bu maliyetleri satış fiyatlarına yansıtamadı. Bunun başlıca nedenlerini sıralamak gerekirse şunları söylemek mümkün:

● İthal kömür rekabeti: Her ne kadar Haziran ayı ile birlikte ithal kömür fiyatları 110-120 dolar/ton seviyesinin üzerine tekrar çıkmaya başladıysa da geçtiğimiz yıl ve 2026 ilk çeyreğinde ithal kömür fiyatlarının uluslararası piyasalarda ton başına 80-90 dolar seviyelerine kadar gerilemesi, yüksek kalorili ithal kömürü, düşük kalorili ve çıkarılması maliyetli yerli linyit karşısında fiyat avantajına sahip kıldı. TÜİK verilerine göre Türkiye son 10 yılda kömür ithalatı için yaklaşık 40 milyar dolar ödedi. Bu tutar yerli kaynağın ithalata nasıl feda edildiğinin ve döviz kaybının en büyük kanıtı olarak önümüzde duruyor.

● Termik santrallerin fiyat baskısı: Elektrik piyasasındaki düşük fiyatlandırmalar, yerli kömür kullanan termik santrallerin finansal dengelerini bozdu. Kendi bilançolarını dengelemek isteyen santral işletmecileri, ana hammadde olan kömürü mümkün olan en düşük fiyattan tedarik etme yoluna gitti, bu da kömür üreten maden firmaları üzerinde ağır bir fiyat baskısı ve sözleşme uyuşmazlıkları oluşturdu.

● Kapasite mekanizması ve teşvik eşitsizliği: Kapasite mekanizması kapsamında sağlanan ödemeler, üreticilerin artan maliyetlerini karşılamada yetersiz kaldı. Örneğin, 2025 yılı Mart ayında 32 yerli kömür ve doğal gaz yakıtlı santrale yapılan 1.9 milyar TL’lik ödeme, sürdürülebilirliği sağlamaktan uzak. Yenilenebilir enerji projelerine (IPARD hibeleri, YEKA projeleri) sağlanan KDV istisnası, düşük faizli kredi ve yüzde 75’e varan hibe gibi devasa teşviklerin yerli kömürden esirgenmesi, sektörü tamamen rekabet edemez duruma itti.

SEKTÖREL ÇÖKÜŞ VE İŞÇİ MAĞDURİYETLERİ

Bu kriz sarmalı, başta Soma B santrali olmak üzere, Yatağan ve Yeniköy-Kemerköy gibi termik santralleri iflas riskine ve kapanma noktasına sürüklerken; büyük ölçekli yerli maden firmalarının geniş çaplı işten çıkarma süreçleri başlatmasına neden oldu.

Muğla havzasında yer alan Yatağan ve Yeniköy-Kemerköy termik santralleri, tamamen yerli linyit kaynaklarıyla üretim yapma hedefiyle kurulmuş tesisler. Ancak bu santraller, yeraltı madenciliğindeki yüksek maliyetler sebebiyle mevcut kapalı ocaklarını devreye alamıyor. İşletmeciler, bu santralleri üretimde tutabilmek adına dışarıdan yüksek fiyatlarla kömür ithal ederek veya tedarik ederek çalışmalarını zararına da olsa sürdürmek zorunda kalıyor.

Ayrıca son dönemde basına sıkça yansıyan Doruk Madencilik işçilerinin aylarca maaşlarını ve tazminatlarını alamaması sorunu da bu kitlesel krizlerin en yakıcı örneklerinden biridir. Tabii diğer termik santral havzalarındaki firmalar aynı maliyet kıskacında olmalarına rağmen işçilerinin haklarını öderken, Doruk Madencilik'in yükümlülüklerini yerine getirmemesi başlı başına önemli bir sorundur. Şirketin teslim aldığı kömürlere karşılık piyasadaki firmalara da ödeme yapmadığı ve birçok firmanın icra süreci başlattığı biliniyor. Devletin, sunduğu imkânları suistimal eden bu firmalara müdahale etmesi ve maden işçilerinin haklarını koruması elzemdir.

DEVLET MÜDAHALELERİ VE DESTEK MEKANİZMALARI

Tüm bu krizlere bir nebze olsun yanıt olarak, 13 Haziran 2026 tarihinde Resmî Gazete’de 11416 Karar Sayısı ile yayımlanan Cumhurbaşkanı Kararı ile yer altı maden işletmelerine yeni destekler düzenlendi. Bu kapsamda 2026-2028 dönemi için maliyet artışlarını karşılamak üzere esas tutarın yüzde 50'sinin ödenmesi, üretimde yüzde 10 artış olması halinde ilave yüzde 50 destek sağlanması ve yeni hazırlık faaliyetlerinde tutarın tamamının karşılanması kararlaştırıldı. Ancak madencilik, 10 yıllara yayılan planlamalar gerektiren bir faaliyet türü. Bu desteğin yalnızca 2026-2028 yıllarını kapsaması, uzun vadeli ufku daraltıyor ve yapısal sorunlara sadece geçici bir pansuman işlevi görüyor.

SAHA VE MALİYET ODAKLI DİNAMİK ALIM GARANTİLERİ VE ORTAK AKIL KOMİTESİ

Eylül 2025’te ETKB tarafından duyurulan; mevcut yerli kömür santrallerine 2030 yılına kadar elektrik kurulu üretim kapasitelerinin yüzde 60'lık kısmı için kilovatsaat (kWh) başına 7,5 dolar-cent alım fiyatı garantisi verilmesi sektöre bir nefes aldırmıştır. Ancak sektör değerlendirmeleri, bu tutarın aslında yetersiz olduğunu ve asgari 9-9.5 dolar-cent mertebesine çıkarılması gerektiğine işaret ediyor.

Bununla birlikte, sorunu genel bir fiyat artışından ziyade, her bir santralin kendi maliyet ve üretim şartlarına göre değerlendirmek en rasyonel yaklaşım olarak görünüyor. Yerli kömür santrallerindeki en önemli maliyet kalemi kömür fiyatıdır. Kömürün üretim maliyeti de sahadan sahaya devasa farklılıklar gösterir.

Kömür üretim maliyetlerini kıyaslarken, itfası düşük bir açık işletme sahası ile derin bir yeraltı sahasını aynı kefeye koymak son derece hatalı sonuçlara ulaştırır. Bu nedenle, uygulanan taban fiyat garantisi genel geçer bir rakam olmamalı; santralin kömürünü tedarik ettiği üretim bölgesinin jeolojik ve operasyonel zorluklarına göre verilmeli. Yani bazı santrallere 7,5 dolar-cent yeterli olabilirken, ağır şartlarda üretim yapan bazı santrallere 10 dolar-cent verilmesi bir zorunluluk olarak görünüyor.

Bu saha bazlı diferansiyel fiyat modelinin ne derece uygulanabilir olacağı ayrı bir tartışma konusu. Çözüm için sektör paydaşlarının bir masa etrafında toplanması elzem. Bu kapsamda; Bakanlık yetkilileri, TKİ, TTK ve EÜAŞ gibi kamu kurumlarımızın başkanlığında ve KÖMÜRDER gibi sektörün lokomotifi olan bir derneğin organizasyonu altında bir araya gelinerek kapsamlı bir değerlendirme yapılması zaruri görünüyor.

Uzun Vadeli Stratejik Kurtuluş Planı: Kömür Gazlaştırma ve Yüksek Katma Değer

Kısa vadedeki maliyet sorununu bir Kurul otoritesiyle çözmek mümkün olsa da, yerli kömür madenciliğinin uzun vadede ayakta kalabilmesi ve iklim değişikliği hedefleriyle uyumlu hale gelebilmesi için kullanım modelinin değişmesi şart. Kömür, sadece termik santrallerde "yakılarak elektrik üretilen" bir kaynak olmaktan çıkarılmalı; yüksek teknolojiyle "işlenerek petrokimya ve kimya sanayisine girdi sağlayan" stratejik bir hammaddeye dönüştürülmeli.

Bu dönüşümün anahtarı "Kömür Gazlaştırma" teknolojisidir. Türkiye bu teknolojinin altyapısına yabancı değil. Türkiye Kömür İşletmeleri (TKİ) Kurumu, 2012 yılında Kütahya Tunçbilek’te 250 kg/saat kapasiteli pilot gazlaştırma tesisini tamamen yerli imkânlar ve TÜBİTAK katkısıyla devreye almıştı. Soma’da uygulanan ve TÜBİTAK destekli olan TRİJEN Projesi kapsamında ise linyit kömürü (yüzde 75) ve biyokütle (yüzde 25) karışımı gazlaştırılarak günde 2-3 varil dizel yakıt üretilmiş, sürecin teknik yapılabilirliği ispatlanmış ve ticari ölçekte bir gazlaştırma projesinin hayata geçirilebilmesi için gerekli teknik bilgi altyapısı ortaya koyulmuştu.

TÜRKİYE YERLİ KÖMÜR SEKTÖRÜ İÇİN KISA YOL HARİTASI

Yerli kömür sektöründe yaşanan üretim maliyeti artışları ve fiyat durağanlığının yarattığı şirket iflaslarını engellemek, on binlerce madencinin istihdamını korumak ve Türkiye'nin enerji arz güvenliğini sağlamak amacıyla atılması gereken adımlar, makro ve mikro ekonomik analizlerin ışığında kısa ve öz bir yol haritası olarak aşağıda madde madde listelenmiştir:

FİYAT BELİRLEYİCİ OTORİTENİN TESİS EDİLMESİ

Yetkin uzmanlardan oluşan bir Kurul, yerli kömür piyasasında fiyat belirleyici ve düzenleyici otorite olarak konumlandırılmalıdır.

Üretim maliyetlerindeki (işçilik, akaryakıt, bakım-onarım, enflasyon) değişimler baz alınarak, işletmelerin zarar etmesini önleyecek, yasal bir "Taban/Alım Fiyatı" mekanizması kanunla kurulmalıdır. Yerli kömür, bu taban fiyatın altında satılamamalıdır.

UZUN VADELİ VE SAHAYA ÖZGÜ ALIM GARANTİLERİ

Özel sahalarda üretim yapan yerli kömür firmalarının finansal planlama yapabilmesi için, üretilen kömürün elektrik santrallerine veya sanayiye satışında asgari 10 yıllık alım garantisi sözleşmeleri standart hale getirilmelidir.

Güncel 7,5 dolar-cent'lik alım garantisi tüm işletmelere standart olarak uygulanmak yerine; itfası düşük açık işletmeler ile yüksek maliyetli derin yeraltı ocakları arasında ayrım yapılarak (ihtiyaca göre 9-10 dolar-cent seviyelerine esnetilerek) saha bazlı dinamik bir fiyatlandırmaya dönüştürülmelidir.

Bu diferansiyel fiyatların tespiti için; Enerji ve Tabii Kaynaklar Bakanlığı, TKİ, TTK, EÜAŞ ve KÖMÜRDER'in katılımıyla geniş çaplı bir değerlendirme komitesi kurulmalıdır.

ÜRETİM MALİYETLERİNİ DÜŞÜRÜCÜ VERGİ TEŞVİKLERİ

Maden ocaklarındaki yüksek nakliye ve hafriyat maliyetlerini azaltmak amacıyla, açık ocaklarda kullanılan ağır iş makineleri ve araçların tükettiği yakıtlar için Özel Tüketim Vergisi (ÖTV) indirimi veya muafiyetisağlanmalıdır.

Yeraltı madenciliğindeki ağır işçilik maliyetlerini dengelemek üzere çıkan yeni Kararın süresi yalnızca 2 yılla sınırlı kalmamalı, daha uzun bir süreye yayılmalıdır.

KAPASİTE MEKANİZMASI VE ADİL TEŞVİK SİSTEMİ

EPDK tarafından uygulanan Kapasite Mekanizması ödemelerinde, dışa bağımlılığı azaltan yerli kömür santrallerine mutlak öncelik ve yüksek pay tanınmalıdır.

Yenilenebilir enerjiye (Rüzgâr, Güneş) sağlanan yüksek oranlı teşviklerin (KDV istisnası, %75 IPARD hibeleri) bir benzeri, yerli linyit yatırımlarına da uygulanarak rekabet eşitsizliği giderilmelidir.

ÇEVRESEL ENTEGRASYON VE FİLTRE YATIRIMI DESTEKLERİ

ÇED ve mevzuat engellerine takılan, kapatılma riski yaşayan termik santrallerin, baca gazı filtre sistemleri ve emisyon azaltım teknolojileri kurabilmesi için devlet tarafından düşük faizli yatırım kredileri ve hibe destekleri sağlanmalıdır.

Santrallerden elde edilen atık ısının bölgesel ısıtma sistemleri ve seracılıkta kullanılmasına yönelik "Yenilenebilir Isı ve Enerji Merkezi" projeleri hayata geçirilmelidir.

İTHAL KÖMÜRE KARŞI İÇ PAZAR KORUMASI

Yerli kömür üretimiyle iç talebin karşılanabildiği dönemlerde, uluslararası kömür fiyatlarının yurtiçi pazarı yıkıcı etkisini engellemek adına, ithal kömür girişine ek gümrük vergileri veya miktar kotaları getirilmelidir.

Gelecek Vizyonu: Kömür Gazlaştırma ve Yüksek Katma Değer:

Sektörün sadece elektrik üretimi odaklı yapısından çıkılarak; dış ticaret açığı verilen Gübre (Amonyak/Üre), Petrokimya (Polietilen/Polipropilen) ve Sentetik Doğal Gaz (SNG) üretimine imkân sağlayan "Kömür Gazlaştırma" (Coal Gasification) tesisleri stratejik yatırım kapsamına alınmalıdır.

VE SON SÖZ:

Kömür stratejik akılla ve yüksek teknolojiyle yönetilmesi gereken çok önemli bir ulusal rezervdir. Türkiye'nin kömürü tamamen terk etmesi değil, onu teknolojiyle barıştırarak katma değerli bir kimya ve enerji hammaddesi haline getirmesi gerekiyor. On binlerce ailenin istihdamını koruyan, elektrik arz güvenliğimizi sigortalayan bu değerli sektör, karşıt lobilerin ihtiraslarına feda edilemez. Enerji bağımsızlığımız ve endüstriyel gelişim için yerli kömür bir tercih değil, ertelenemez bir zorunluluktur.